En los último años y meses el volumen de la inversión sostenible no ha dejado de crecer. A nivel mundial, la emisión de bonos sostenibles, incluidos los bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad, podrían superar colectivamente 1 billón de dólares en 2021, un aumento de casi 5 veces con respecto a los niveles de 2018, de acuerdo con la agencia S&P Ratings[1].

Al mismo tiempo aumentan también la crisis climática, la perdida de la biodiversidad y la desigualdad social, tres de los problemas más críticos a nivel mundial. Los consumidores, trabajadores y la sociedad en general exigen respuestas concretas a estos y otros problemas.

Además el aumento y la mala gestión de los residuos cobra cada vez más importancia. Para un inversor – incluso los que todavía no han entendido la importancia de la sostenibilidad o ESG – un residuo es una ineficiencia. El insospechado Michael Porter, profesor de Harvard y el gurú detrás del concepto de la “ventaja competitiva” ya lo explicaba en 1995: “la contaminación es a menudo una forma de desperdicio económico«. Cuando se descargan desechos, sustancias nocivas o formas de energía en el medio ambiente como contaminación, es una señal de que los recursos se han utilizado de manera incompleta, ineficiente o ineficaz. Además, las empresas tienen que realizar actividades adicionales que agregan costes, pero no crean valor para los clientes: por ejemplo, manejo, almacenamiento y eliminación de descargas.”[2] Para la sociedad en general y especialmente el medio ambiente, los residuos representan algo incluso peor, como la perdida de la biodiversidad y, aunque indirectamente, el cambio climático.

En este contexto, medir los residuos, con métricas aceptadas y entendidas globalmente por inversores y otras partes interesadas, empieza a ser un requisito obligatorio para varios sectores y mucho más allá de las obligaciones legales. Pero ¿cuáles son las métricas más importantes? ¿Cómo optimizar sistemas de medición y finalmente de producción para efectivamente generar menos desperdicio o ineficiencia?

Contestar a la segunda pregunta en este artículo sería imposible, ya que la respuesta depende de un complejo trabajo de diagnóstico de cada actividad, sus aspectos e impactos ambientales. Pero es posible al menos intentar contestar a la primera pregunta.

Evidentemente no existe una regulación mundial sobre residuos o métricas de residuos. La única excepción sería el Convenio internacional para prevenir la contaminación por los buques, el Convenio MARPOL, adoptado en 1973[3], pero válido solamente para un nicho de la economía.

En este contexto, emergen las normas voluntarias de reporting, destacándose los estándares GRI (Global Reporting Initiative) y los estándares de SASB (Sustainability Accounting Standards Board).

Los estándares GRI son transversales, válidos para cualquier sector y consideran los inversores y otras partes interesadas. Ya los estándares de SASB son sectoriales, aunque bastante ambiciosos, cubriendo 77 sectores, y están enfocados a las demandas de los inversores básicamente.

Los estándares GRI están diseñados para que las organizaciones los usen para presentar información sobre sus impactos en la economía, el medio ambiente y la sociedad. Están estructurados como un conjunto de estándares interrelacionados universales (GRI 101, 102 y 103) y estándares temáticos: serie GRI 200, con requisitos específicos para temas económicos, serie 300, cubriendo temas ambientales y la serie 400 con temas sociales. Se han desarrollado principalmente para usarse en conjunto y ayudar a las organizaciones a elaborar informes de sostenibilidad que se basen en los Principios para la elaboración de informes y se centren en los llamados temas materiales o más importantes[4]. Cada estándar contiene requerimientos – detallados en este artículo -, además de recomendaciones y directrices.

El estándar GRI 306 (2020): Residuos y sus métricas

En 2020 GRI publicó una nueva edición del estándar GRI 306, dedicado exclusivamente a residuos, y que remplaza la versión 2016, que trataba también de efluentes.

El estándar GRI 306, reconoce que “Los residuos pueden generarse a partir de las propias actividades de la organización, por ejemplo, durante la fabricación de productos y la prestación de servicios. También pueden generarse a partir de entidades corriente arriba y corriente abajo en la cadena de valor de la organización, por ejemplo, cuando los proveedores procesan materiales que la organización utiliza o adquiere posteriormente o cuando los consumidores utilizan los servicios o desechan los productos que la organización les vende. Los residuos pueden tener un impacto negativo significativo en el medio ambiente y la salud de las personas si no se gestionan de forma adecuada. Estos impactos frecuentemente se extienden más allá de los lugares donde se generan y eliminan los residuos. Los recursos y materiales contenidos en los residuos que se incineran o se depositan en vertederos no son objeto de uso futuro, lo que acelera su agotamiento.”[5]

El estándar incluye contenidos sobre el enfoque de gestión y contenidos temáticos. Estos figuran en el estándar como sigue y con los siguiente requerimientos o métricas:

Contenidos sobre el Enfoque de Gestión

- Contenido 306-1 Generación de residuos e impactos significativos relacionados con los residuos

La organización informante debe presentar la siguiente información: a. Por lo que respecta a los impactos significativos relacionados con los residuos —potenciales y reales— de la organización, una descripción de: i. los insumos, las actividades y los productos resultantes que dan o podrán dar lugar a estos impactos; ii. si estos impactos guardan relación con los residuos generados a partir de las propias actividades de la organización o con los residuos generados corriente arriba o corriente abajo en la cadena de valor.

- Contenido 306-2 Gestión de impactos significativos relacionados con los residuos

- Las medidas, incluidas las medidas de circularidad, tomadas para prevenir la generación de residuos a partir de las propias actividades de la organización y de las actividades corriente arriba y corriente abajo en la cadena de valor, así como para gestionar el impacto significativo de los residuos generados. b. Si los residuos que se generen a partir de las propias actividades de la organización los gestiona un tercero, una descripción de los procesos que se llevan a cabo para comprobar que este tercero gestiona los residuos conforme a las obligaciones contractuales o legislativas. c. Los procesos utilizados para recopilar y controlar datos sobre residuos.

Contenidos temáticos

- Contenido 306-3 Residuos generados

- Peso total de los residuos generados en toneladas métricas y desglose de este total en función de la composición de los residuos. b. Información contextual necesaria para entender los datos y cómo se recopilan.

- Contenido 306-4 Residuos no destinados a eliminación

- Peso total de los residuos no destinados a eliminación en toneladas métricas y desglose de este total en función de la composición de los residuos. b. Peso total de los residuos peligrosos no destinados a eliminación en toneladas métricas y desglose de este total en función de las siguientes operaciones de valorización: i. preparación para la reutilización; ii. reciclado; iii. otras operaciones de valorización. c. Peso total de los residuos no peligrosos no destinados a eliminación en toneladas métricas y desglose de este total en función de las siguientes operaciones de valorización: i. preparación para la reutilización; ii. reciclado; iii. otras operaciones de valorización. d. Por cada operación de valorización incluida en los Contenidos 306-4-b y 306-4-c, un desglose del peso total en toneladas métricas de los residuos peligrosos y no peligrosos no destinados a eliminación: i. en las instalaciones; ii. fuera de las instalaciones. e. Información contextual necesaria para entender los datos y cómo se recopilan.

- Contenido 306-5 Residuos destinados a eliminación[6]

- Peso total de los residuos destinados a eliminación en toneladas métricas y desglose de este total en función de la composición de los residuos. b. Peso total de los residuos peligrosos destinados a eliminación en toneladas métricas y desglose de este total en función de las siguientes operaciones de eliminación: i. incineración (con recuperación energética); ii. incineración (sin recuperación energética); iii. traslado a un vertedero; iv. otras operaciones de eliminación. c. Peso total de los residuos no peligrosos destinados a eliminación en toneladas métricas y desglose de este total en función de las siguientes operaciones de eliminación: i. incineración (con recuperación energética); ii. incineración (sin recuperación energética); iii. traslado a un vertedero; iv. otras operaciones de eliminación. d. Por cada operación de eliminación incluida en los Contenidos 306-5-b y 306-5-c, un desglose del peso total en toneladas métricas de los residuos peligrosos y no peligrosos no destinados a eliminación: i. en las instalaciones; ii. fuera de las instalaciones. e. Información contextual necesaria para entender los datos y cómo se recopilan.

Los estándares SASB y los residuos

El tema “gestión de residuos y materiales peligrosos” aparece como importante en varias normas sectoriales de SASB:

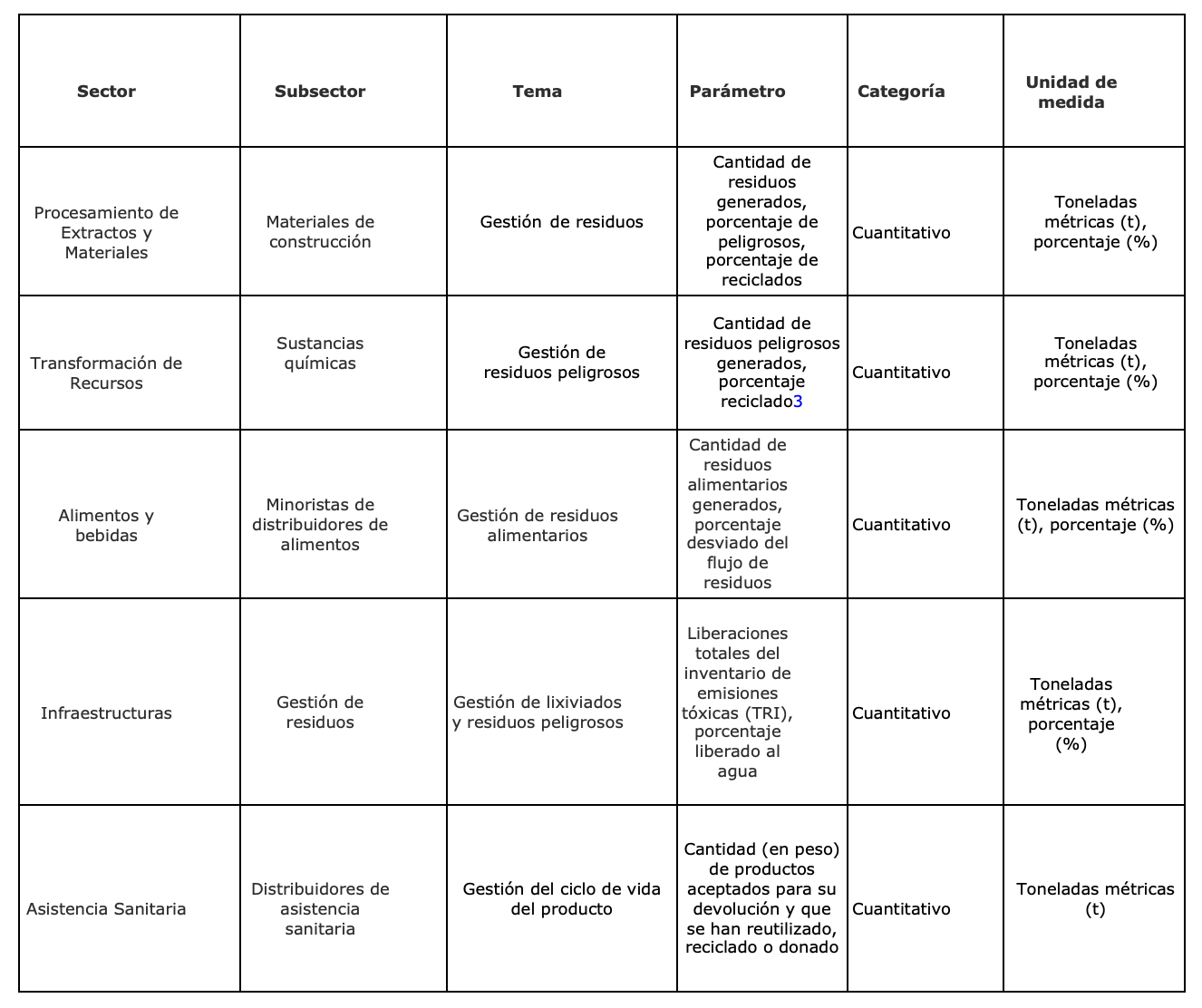

- Sectores: Procesamiento de Extractos y Materiales; y Transformación de Recursos, en los cuales “es probable que el problema sea importante para más del 50% de las industrias del sector”

- Sectores: Alimentos y Bebidas; Asistencia Sanitaria; Infraestructura; Recursos Renovables y Energías Alternativas; Tecnología y Comunicación y Transporte, en los cuales “es probable que el problema sea importante para menos del 50% de las industrias del sector”[7]

Ejemplos de métricas:

Por otro lado, es interesante observar que los residuos no aparecen como temas materiales en normas sectoriales como las de todo el sector de Bienes de Consumo, pero también, y de manera más intuitiva, en las normas de los sectores Financiero y de Servicios. También llama la atención que residuos no aparece en las normas de subsectores como Petróleo y Gas – Servicios o Productos Agrícolas. Estas ausencias pueden estar explicadas por el enfoque a inversores de los estándares SASB y principalmente por el enfoque en los temas ambientales, sociales y otros realmente más críticos. Las normas SASB tienen un promedio de 6 temas materiales por estándar sectorial.

Conclusiones

Medir la sostenibilidad, especialmente las cuestiones ambientales como los residuos, es cada vez más importante. Pero también posible y con un creciente consenso y convergencia a nivel mundial. Conforme destacado en este artículo, los estándares GRI y SASB aportan métricas cualitativas y cuantitativas bastante específica sobre residuos, materiales peligrosos y circularidad. Las métricas ESG son la principal “vacuna” contra el greenwashing. Sin métricas, no hay ESG.

Artículo de nuestro fundador, Marcio Viegas, publicado en la revista Futurenviro el 1 de octubre de 2021.

[1] https://www.spglobal.com/ratings/en/research/articles/210823-the-fear-of-greenwashing-may-be-greater-than-the-reality-across-the-global-financial-markets-12074863

[2] Porter, M & van der Linde, C. Green and Competitive: Ending the Stalemate. Harvard Business Review. September–October 1995. https://hbr.org/1995/09/green-and-competitive-ending-the-stalemate

[3] https://www.imo.org/es/About/Conventions/Pages/International-Convention-for-the-Prevention-of-Pollution-from-Ships-(MARPOL).aspx

[4] GLOBAL REPORTING INITIATIVE (GRI). GRI 101: FUNDAMENTOS 2016 https://www.globalreporting.org/standards/media/1439/spanish-gri-101-foundation-2016.pdf

[5] GRI. GRI 306: Residuos. 2020

[6] Ídem

[7] SASB. SASB Materiality Map. https://materiality.sasb.org/